Belangrijkste ontwikkelingen in 2015

De paragraaf Weerstandsvermogen en risicobeheersing is opgesteld volgens het Besluit Begroting en Verantwoording (BBV) en de beleidsnota Risicomanagement en Weerstandsvermogen – geactualiseerde beleidsnota 2015.

- Ratio weerstandsvermogen = €16.454.000 / €15.790.000 = 1,04

- De totale omvang van de beschikbare weerstandscapaciteit (teller) is €16,5 miljoen. Dit is circa €2,8 miljoen lager dan bij de begroting 2016. Het gevolg van diverse mutaties in de algemene reserves (weerstandsvermogen).

- De totale omvang van de benodigde weerstandscapaciteit (noemer) is €15,8 miljoen. Dit is ruim €3 miljoen minder dan in de begroting 2016. Onder andere door een lager totaal risico in de grondexploitaties.

- Er zijn 34 financiële risico’s die in aanmerking komen voor het reserveren van weerstandsvermogen

- 9 van deze risico’s hebben een risicoscore ≥ 9. Ze komen in deze paragraaf aan bod

- Er zijn geen risico’s (negatief gevolg) waarop gerelateerde kansen (positief gevolg) in mindering zijn gebracht.

- De uitkomst van de ratio weerstandsvermogen is 1,04. De gemeente beschikt over voldoende weerstandsvermogen om de belangrijkste financiële risico’s op te vangen

- De ratio weerstandsvermogen, de onzekerheid over economische ontwikkelingen en de gevolgen van Rijksbeleid maken het noodzakelijk om de financiële risico’s continue en nauwlettend te volgen.

Inleiding

Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

In de paragraaf Weerstandsvermogen en risicobeheersing laten we zien hoe het weerstandsvermogen is samengesteld en hoe het tot stand komt. Het geeft antwoord op de vraag: hoe goed kan de gemeente tegen een stootje?

De Nederlandse economie is in het vierde kwartaal van 2015 gegroeid met 0,3% ten opzichte van een kwartaal eerder (CBS – Macro economie – februari 2016) en 1,6% gegroeid ten opzichte van het vierde kwartaal in 2014. Deze groei is vooral te danken aan meer investeringen en meer export. De beperking van de aardgasproductie drukte ook in het laatste kwartaal van 2015 het groeicijfer.

Het aantal banen, vooral in de uitzendbranche, is in het vierde kwartaal van 2015 met 48.000 toegenomen en het aantal werklozen nam met 5.000 af tot 600.000.

Deze cijfers bevestigen het economisch herstel en het herstel van de arbeidsmarkt.

In 2015 zijn de gevolgen van de crisis nog steeds zichtbaar ten aanzien van de risico’s van vooral de grondexploitaties en het weerstandsvermogen. Weerstandsvermogen is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s.

In deze paragraaf laten we zien hoe het weerstandsvermogen is samengesteld en hoe het tot stand komt. Het geeft antwoord op de vraag: hoe goed kan de gemeente tegen een stootje?

De methodiek en definities lichten we toe in de beleidsnota Risicomanagement en weerstandsvermogen – geactualiseerde versie 2015.

We maken onderscheid tussen specifiek weerstandsvermogen en algemeen weerstandsvermogen. Het specifieke weerstandsvermogen is gebaseerd op de specifiek gekwantificeerde risico’s. Bekende voorbeelden zijn de risico’s met betrekking tot de grondexploitatie en bijstandsuitkeringen (zie gekwantificeerde risico’s). Daarnaast loopt Deventer, ondanks realistische ramingen van investeringen en exploitatiebudgetten, risico’s als gevolg van economische vooruitzichten en bestuurlijke besluitvorming. Voorbeelden daarvan zijn de algemene uitkering (gemeentefonds), verkoop van gronden en panden, de verbonden partijen, de garantstellingen en de nog te implementeren lopende bezuinigingen en faseringsverschillen.

Vanaf 2011 gebruikt Deventer het risicomanagement informatiesysteem (RIS). Deze database biedt de mogelijkheid om vanuit de verschillende programma’s risico’s te registreren, te monitoren en daarover te rapporteren. De financiële risico’s uit de database vormen de basis voor het bepalen van de omvang van het weerstandsvermogen.

Bij het vaststellen van risico’s kunnen ook positieve gevolgen worden geconstateerd.

Onder bepaalde voorwaarden (zie beleidsnota risicomanagement en weerstandsvermogen (2015)) is het toegestaan deze positieve financiële gevolgen (kansen) te verrekenen met de negatieve financiële gevolgen (risico’s).

Beschikbare weerstandscapaciteit

De gemeente heeft geld nodig om niet-begrote kosten op te kunnen vangen. Dit heet de beschikbare weerstandscapaciteit.

De beschikbare weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet-begrote kosten die onverwachts en substantieel zijn te dekken. Hierbij onderscheiden we incidentele en structurele weerstandscapaciteit. Met het eerste wordt het vermogen bedoeld om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit substantiële invloed heeft op het uitvoeren van de programma’s. Met de structurele weerstandscapaciteit worden de middelen bedoeld die we permanent kunnen inzetten om deze tegenvallers op te vangen.

De onderdelen van de beschikbare weerstandscapaciteit zijn:

- Reserves;

- Algemene reserve*

- Onbenutte (flexibele) begrotingsruimte;

- Post onvoorzien*

- Stelpost autonome ontwikkelingen

- Onbenutte investeringsruimte;

- Onbenutte belastingcapaciteit;

- Stille reserves*, dat zijn activa die tegen een lagere waarde of nul zijn gewaardeerd en direct verkoopbaar zijn.

*) deze onderdelen betreffen de incidentele weerstandscapaciteit.

Reserves (bedragen €) | Totaal beschikbaar |

|---|---|

Algemene reserve | 16.207.000 |

Totaal | 16.207.000 |

Samenstelling algemene reserves (bedragen €) | Beschikbaar |

|---|---|

Saldireserve | 3.244.000 |

Algemene reserve | 822.000 |

Egalisatiereserve rente | 4.137.000 |

Reserve grondexploitatie | 121.000 |

Reserve uitkeringen | 2.993.000 |

Reserve Sociaal Domein (3D's) | 4.890.000 |

Toelichting:

Ten opzichte van de vorige weerstandsparagraaf (begroting 2016) is het saldo van de reserves met circa €2,8 miljoen gedaald.

Post onvoorzien

In de meerjarenbegroting is voor elk jaar een buffer opgenomen voor onvoorziene eenmalige uitgaven. Dit bedrag is gebaseerd op €2,50 per inwoner (aantal 98.880). Op dit moment is voor de post onvoorzien een bedrag van circa €247.000 beschikbaar.

Stelpost autonome ontwikkelingen

In de meerjarenbegroting is voor elk jaar een buffer opgenomen. Dit is een dekking voor het opvangen van, autonome knelpunten.

bedragen x €1.000

Stelpost structurele autonome ontwikkelingen | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

1. jaarschijf 2016 | 36 | 36 | 36 | 36 |

2. jaarschijf 2017 | 350 | 350 | 350 | |

3. jaarschijf 2018 | 350 | 350 | ||

4. jaarschijf 2019 | 0 | 350 | ||

Saldo | 36 | 386 | 736 | 1.086 |

De stelpost autonome ontwikkelingen jaarschijf 2016 is grotendeels structureel ingezet voor het opvangen van tekorten en is daardoor niet beschikbaar voor het weerstandsvermogen.

De gemeente betaalt lopende en geprioriteerde investeringen uit de huidige investeringsruimte en houdt daarmee de bestaande voorraad kapitaalgoederen in stand.

Dat is vastgelegd in de investeringsplanning.

Er is geen vrije investeringsruimte beschikbaar zonder aanpassing van het huidige beleid. Indien noodzakelijk moeten we andere prioriteiten stellen voor de geplande bedragen, of moeten we dit geld op een later moment inzetten.

Er is sprake van onbenutte belastingcapaciteit als de gemeentelijke belastingen en heffingen niet ‘maximaal’ of kostendekkend zijn. Voor de onbenutte belastingcapaciteit wordt gekeken naar de onroerende zaak belasting (OZB), de afvalstoffenheffing, rioolheffing en leges. Bepaalde leges zijn nog niet maximaal kostendekkend. De ruimte is zeer gering.

OZB

Iedere gemeente kan zelf de tarieven vaststellen. De OZB-tarieven in Deventer zijn voor 2016 zijn met 3% verhoogd.

Om buitensporige verhogingen te voorkomen stelt het Rijk jaarlijks een zogenaamde macronorm vast. Er is onderzoek gaande naar de systematiek macronorm OZB maar heeft nog geen concreet resultaat opgeleverd.

In september 2015 is in het Bestuurlijk overleg financiële verhoudingen (Bofv) afgesproken de macrosystematiek te continueren voor 2016. Tegelijkertijd is vastgesteld de overschrijding van de macronorm in 2015 in mindering te brengen op de macroruimte in 2016. Per saldo is de macronorm landelijk daarmee op 1,57% gesteld voor 2016.

Riool- en afvalstoffenheffing

De tarieven voor rioolheffing en afvalstoffenheffing zijn kostendekkend met inbegrip van bedragen die worden toegevoegd of onttrokken aan de desbetreffende egalisatiereserve.

Leges

Voor 2016 zijn de tarieven vastgesteld en gepubliceerd. Enkele leges brengen minder op dan zou kunnen. Voor volgende jaren is er ruimte om die onbenutte belastingcapaciteit op te vullen. De omvang is nog niet bekend. Er is met betrekking tot de leges op dit moment geen onbenutte belastingcapaciteit beschikbaar.

Bepaalde onroerende zaken buiten de exploitatie hebben een opbrengstwaarde die hoger ligt dan de boekwaarde. Dit zijn zogenaamde stille reserves.

Op dit moment bedraagt de ‘overwaarde’ ruim €11,4 miljoen.

Activa (bedragen x €1.000) | Marktwaarde | Boekwaarde | Overwaarde |

|---|---|---|---|

Stedelijke panden | 22.100 | 16.400 | 5.700 |

Benzindeverkooppunten | 5.600 | 5.600 | |

Agrarische gronden | 700 | 600 | 100 |

Saldo | 28.400 | 17.000 | 11.400 |

De overwaarde is ten opzichte van de begroting 2016 naar beneden bijgesteld door het besluit om het pand Polstraat 12 te behouden ten behoeve van ICT voorzieningen.

De in de tabel vermelde objecten zijn niet binnen 1 jaar te verkopen zonder negatief effect op het bedrijfsproces. Dit betekent dat de €11,4 miljoen, of een deel daarvan, niet wordt meegenomen bij de omvang van de beschikbare weerstandscapaciteit.

Samengevat ziet de omvang van de beschikbare weerstandscapaciteit er als volgt uit:

Element | Onderdeel | Waarde (bedragen x €1.000) | |

|---|---|---|---|

Incidenteel | Structureel | ||

Algemene reserve | Algemene reserve | 16.207 | |

Onbenutte begrotingsruimte | Post onvoorzien | 247 | |

Stelpost structurele autonome ontwikkelingen | 0 - 1.086² | ||

Onbenutte belastingcapaciteit | |||

Stille reserves | Nader te bepalen | p.m. | |

Saldo | Weerstandscapaciteit 2016 | 16.454 | 0 - 1.086² |

²) Zie tabel stelpost autonome ontwikkelingen

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit bestaat uit de risico’s die gemeente Deventer loopt inclusief een extra minimumnorm (zie onder samenvatting benodigde weerstandscapaciteit) die Deventer berekent.

Deventer gebruikt een risicodatabase, waarin we de risico’s registreren. In deze paragraaf gaan we alleen uit van de risico’s met een financieel gevolg waarvoor weerstandsvermogen (een financiële buffer) wordt aangehouden. De belangrijkste financiële risico’s zijn in beeld. Op basis van deze risico’s wordt de benodigde weerstandscapaciteit bepaald en vervolgens de ratio weerstandsvermogen.

Er zijn 34 financiële risico’s die in aanmerking komen voor het reserveren van weerstandsvermogen. Negen risico’s hebben een risicoscore ≥ 9. Die lichten we nader toe.

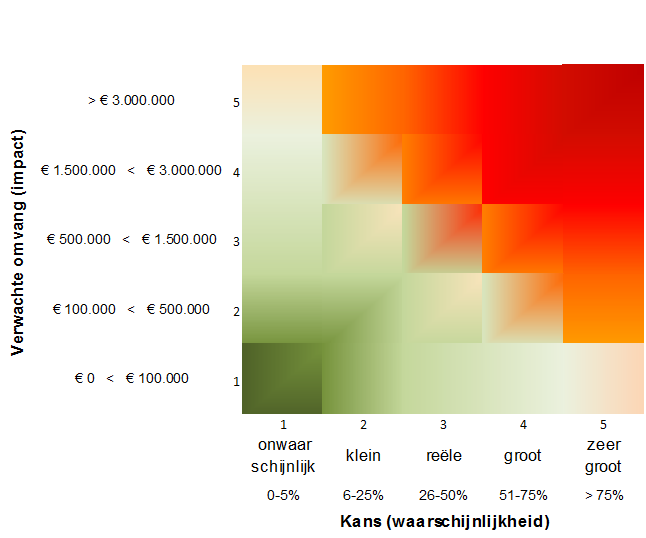

De aard van de risico’s worden weergegeven in een risicokaart. Hoe roder de kleur, hoe hoger de prioriteit voor de aanpak van het risico.

De risico’s met een score ≥ 9 zijn in de tabel hieronder opgenomen.

Risico's | Kans in % | Gevolg in € | Positie | Score | Prognose |

|---|---|---|---|---|---|

Park Zandweerd | |||||

Lasten: kans op tekort Park Zandweerd | 50 | 1.300.000 | 3-3 | 9 | 6 |

1.300.000 | |||||

Steenbrugge | |||||

Lasten: kans op afname financieel resultaat Steenbrugge | 50 | 4.480.000 | 3-5 | 15 | 6 |

4.480.000 | |||||

Eikendal | |||||

Lasten: kans op lagere opbrengst grond Eikendal | 50 | 700.000 | 3-3 | 9 | 6 |

700.000 | |||||

Spijkvoorderenk (Spijkvoorderhout) | |||||

Lasten: kans op vertraagde uitgifte grond Spijkvoorderenk (Vijfde Hoek) | 50 | 500.000 | 3-3 | 9 | 6 |

Lasten: kans op geen realisatie Spijkvoorderenk - andere eigenaren | 50 | 1.000.000 | 3-3 | 9 | 6 |

1.500.000 | |||||

Sluiskwartier | |||||

Lasten: kans op beperkte ontwikkelingsmogelijkheden complex Sluiskwartier | 50 | 800.000 | 3-3 | 9 | 6 |

800.000 | |||||

WWB | |||||

Lasten: kans op sterke toename clienten WWB waardoor rijksbijdrage ontoereikend is | 50 | 5.800.000 | 3-5 | 15 | 7 |

5.800.000 | |||||

Sociaal Domein (3D's) | |||||

Lasten: kans op onvoldoende dekkingsmiddelen door nadelige vereffeningsafspraken Jeugd | 50 | 1.500.000 | 3-4 | 12 | 8 |

1.500.000 | |||||

Bergweide | |||||

Lasten: kans dat niet alle risico's binnen complex Bergkwartier kunnen worden opgevangen | 40 | 1.775.000 | 3-4 | 12 | 6 |

1.775.000 |

Circa €8 miljoen daling risico-inventarisatie

De bruto omvang (dat wil zeggen het maximale financiële gevolg) van de risico-inventarisatie is met ruim €8 miljoen gedaald, in vergelijking met de vorige publicatie (begroting 2016). Een groot deel (€6,7 miljoen) daarvan wordt veroorzaakt door een lager totaal risico in de grondexploitatie. Belangrijke mutaties in deze risicoportefeuille zijn Zandweerd (-€ 2,6 miljoen), Sluiskwartier (+€0,8 miljoen), Spijkvoorderenk (- €3,6 miljoen), Bergweide (+€ 2,1 miljoen) en Bedrijvenpark A1 (-€3,3 miljoen).

Toelichting risico WWB

Het bedrag dat is opgenomen in de risicodatabase is het maximale risico dat Deventer loopt voor 2016. Gemeenten kunnen een beroep doen op het 'vangnet' als het tekort op het budget oploopt tot boven de 5%. Het betreft een getrapte vergoeding waarbij tekorten tot en met 10% voor de helft worden vergoed en tekorten daarboven volledig. Hierdoor wordt het 'eigen risico' voor gemeenten teruggedrongen. Door deze systematiek kan het tekort dat een gemeente voor eigen rekening moet nemen nooit meer zijn dan 7,5% van het budget BUIG.

Toelichting risico Sociaal Domein (3 decentralisaties)

In de begroting was dekking gereserveerd ter grootte van €4,2 miljoen om overschrijdingen op de decentralisaties te kunnen opvangen. Zoals eerder toegelicht zijn de werkelijke bestedingen van het sociaal domein lager dan begroot. Het positieve resultaat is toegevoegd van de reserve. Van de reserve is €4,9 miljoen beschikbaar voor het algemene weerstandsvermogen. Voor de onzekerheden rondom Jeugd en het nieuwe verdeelmodel Beschermd Wonen na 2018 zijn risicobedragen opgenomen in de risicodatabase.

Op basis van de complete risico-inventarisatie (dus inclusief de risico’s met een risicoscore < 9) is er een bruto weerstandscapaciteit van circa €31,9 miljoen. Na het corrigeren van deze risico’s met een zekerheidsfactor ontstaat een reële omvang van de benodigde weerstandscapaciteit die wordt gerelateerd aan de beschikbare weerstandscapaciteit.

Minimumnorm

Er zijn ook risico’s waar moeilijk rekening mee valt te houden, bijvoorbeeld de herijking van het gemeentefonds of vanwege rijks bezuinigingen. Voor deze niet gekwantificeerde risico’s en tegenvallers waar niemand rekening mee heeft gehouden houdt Deventer een extra buffer aan (de zogenaamde minimumnorm). Voor 2016 is de minimumnorm als volgt bepaald:

Bedragen begroting 2016 (bedragen x €) | Geraamd bedrag | Minimumnorm 2% |

|---|---|---|

Algemene uitkeringen (gemeentefonds)* | 86 mln | 1,7 mln |

Verwachte OZB capaciteit 2016** | 23 mln | 0,5 mln |

Totaal | 109 mln | 2,2 mln |

*) Exclusief integratie en decentralisatie uitkeringen

**) Verordening OZB RZB 2016(nr. 2015-002250)

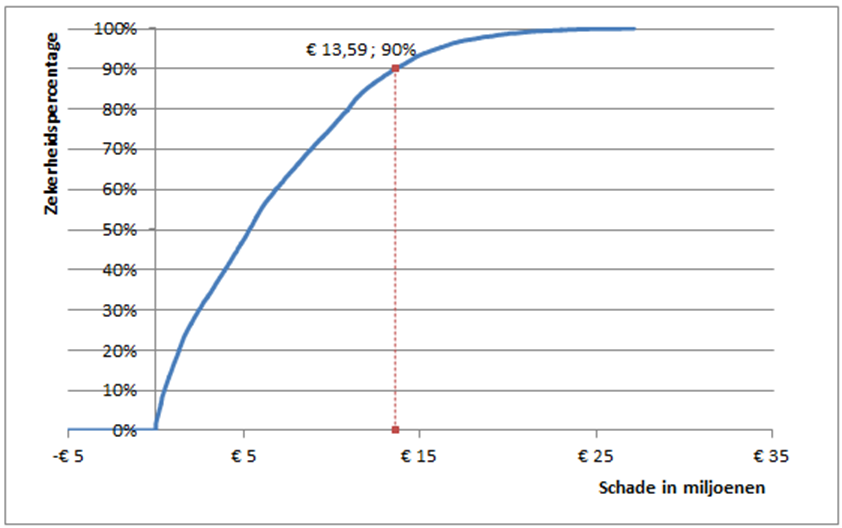

De kans dat alle geïnventariseerde risico’s zich voordoen is klein en de kans dat ze tegelijk optreden is miniem.

Om de verwachte impact van de risico’s te kunnen weergeven, wordt de uitkomst gecorrigeerd. Daarvoor gebruiken we de Monte Carlo simulatie methode. Deze methode geeft het volgende resultaat:

Bij een zekerheid van 90% is minimaal €13,59 miljoen weerstandsvermogen nodig om de potentiële risico’s af te dekken.

De uitkomst van de simulatie is €3,2 miljoen lager dan in de begroting 2016. Zoals hierboven aangegeven ligt de oorzaak in een lager totaalrisico grondexploitatie. Daarnaast is het risico Sociaal Domein verlaagd.

De beschikbare weerstandscapaciteit moet minimaal gelijk zijn aan de benodigde weerstandscapaciteit om voldoende weerstand te kunnen bieden als de risico’s zich voordoen. Dat is vastgesteld in de beleidsnota Risicomanagement en weerstandsvermogen - geactualiseerde versie 2015. Deze verhouding wordt bepaald door de volgende ratio:

Ratio weerstandsvermogen

Ratio weerstandsvermogen = | Beschikbare weerstandscapaciteit | |

Benodigde weerstandscapaciteit |

De gemeente beschikt over voldoende weerstandsvermogen als de uitkomst van deze ratio minimaal 1 is.

Beschikbare weerstandscapaciteit

€16.207.000 + €247.000 + €0 = €16.454.000

Benodigde weerstandscapaciteit

€13.590.000 + €2.200.000 = €15.790.000

Deze twee uitkomsten geven het volgende resultaat:

Ratio weerstandsvermogen = | € 16.454.000 | = 1,04 |

€ 15.790.000 |

De beschikbare weerstandscapaciteit is flink hoger dan de benodigde weerstandscapaciteit. De ratio komt daarmee op 1,04. Dit betekent dat er voldoende¹ weerstandsvermogen is om de gevolgen van het optreden van risico’s financieel op te vangen.

¹) Zie beoordelingstabel beleidsnota Risicomanagement en Weerstandsvermogen (2014).

Algemene risicogebieden

Naast de ingeschatte risico’s heeft Deventer ook te maken met andere onzekerheden.

Net als iedere gemeente heeft Deventer te maken met onzekerheden in deze, door het Rijk ingestelde, verdeelsystematiek. Het gaat om de volgende risico’s:

- Risico’s die voortvloeien uit het verdeelsysteem (herverdeling gemeentefonds).

- Risico’s/kansen die voortvloeien uit de accressystematiek.

Herverdeeleffecten gemeentefonds

De verdeling van het gemeentefonds is zo ingericht dat elke gemeente in staat moet zijn om bij gelijke belastingdruk een gelijkwaardig voorzieningenniveau te leveren. Er zijn op dit moment circa 60 verdeelmaatstaven die worden gebruikt bij het verdelen van de middelen via de algemene uitkering. De verdeelmaatstaven zijn een weerspiegeling van de kosten die samenhangen met structuurkenmerken van de gemeenten, zoals het aantal inwoners, de sociale en fysieke structuur en het wel of niet hebben van een centrumfunctie. Ondanks dat de verdeling uitgaat van de kosten van de gemeenten ontstaan hierin verdeeleffecten. Deze effecten kunnen zowel positief als negatief zijn.

Daarnaast is op basis van de decentralisaties en groot onderhoud van het gemeentefonds de verdeelsystematiek (in 2014 en 2015) herijkt. Het kan zijn dat de verdeling van het macrobudget na deze herverdeling niet geheel aansluit bij de kosten van de gemeente Deventer. We spreken dan over herverdeeleffecten. Die kunnen positief of negatief zijn.

In de meicirculaire 2015 gaven de adviesinstanties RFV en VNG aan, dat zij het niet eens zijn met de onderzoeksmethode (groot onderhoud gemeentefonds) van het subcluster Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing (VHROSV). Er is vervolgens een verdiepend onderzoek naar dit subcluster gestart. De effecten daarvan worden in de meicirculaire 2016 gepubliceerd. De vraag is nu, wat er uit het heronderzoek subcluster VHROSV in mei 2016 gaat volgen.

Deventer zal de verschillende ontwikkelingen continu en nauwlettend volgen en daar waar noodzakelijk de directie, het college en de raad tijdig informeren.

Accressystematiek

Door de zogenaamde normeringssystematiek 'samen de trap op, samen de trap af' hebben wijzigingen op de rijksbegroting direct invloed op de omvang van het gemeentefonds. Dit wordt in de circulaires aangegeven via het vaststellen van de (integrale) accressen. Deze accressen zorgen voor golfbewegingen in de omvang van de algemene uitkering die gemeenten ontvangen. In het verleden werd dit gedempt door het aanhouden van een behoedzaamheidsreserve door het Rijk. Sinds 2012 moeten de gemeente mogelijke nadelen uit de verrekening van het accres zelf opvangen.

De financiële spankracht van de gemeente reikt niet zover dat bezuinigingen op specifieke uitkeringen kunnen worden gecompenseerd met eigen of vrij inzetbare middelen. Daarom kiest Deventer bij de bezuinigingen voor het model van ‘Samen de trap op, samen de trap af’. De bezuinigingen in Deventer volgen de bezuinigingen van het Rijk naar rato. Bezuinigingen op efficiency en rechtstreekse bezuinigingen worden opgevangen binnen het domein waar ze betrekking op hebben. Als de negatieve gevolgen scheefgroeien, worden compenserende maatregelen afgewogen in het kader van nieuw beleid.

In het financieel akkoord dat het Rijk en de decentrale overheden op 18 januari 2013 hebben gesloten is afgesproken dat het BTW-compensatiefonds gehandhaafd blijft. De bezuiniging van €310 miljoen vanaf 2015 houdt het Rijk wel vast.

Het Rijk stelt een voorwaarde aan het voortbestaan van het compensatiefonds. Er is een plafond ingesteld op het fonds dat is gekoppeld aan de accressystematiek van het gemeentefonds. Overstijgen de declaraties in een bepaald jaar het plafond, dan wordt dit tekort vanuit het gemeentefonds aangevuld. Het omgekeerde is ook het geval. Dit kan voor een gemeente een onverwacht nadelig resultaat opleveren. De septembercirculaire 2015 maakte melding van een meerjarige onderschrijding van het plafond en dus een toevoeging aan het gemeentefonds. Deventer heeft tegenover dit onzekere voordeel ter neutralisatie een negatieve stelpost van €500.000 opgenomen.

Voor de onroerende eigendommen buiten de exploitatie van de gemeente zijn er minder inkomsten door leegstand. Maar de exploitatiekosten (o.a. beheer en onderhoud) houden we wel, waardoor het rendement laag is. Via verkoop van panden zoekt de gemeente naar een beter rendement van de eigendommen. Hiervoor is in 2013 een lijst gemaakt met panden die we uiteindelijk gaan verkopen. Bij de voorjaarsnota 2016 wordt de lijst geactualiseerd.

In 2015 zijn restauraties uitgevoerd aan monumentale panden (Bergkerk, Drie Haringen). Er blijft een kans bestaan dat er in de nabije toekomst acute restauraties aan monumentale panden nodig zullen zijn. In 2015 heeft de gemeente uit verschillende, (externe) bronnen dekkingsmiddelen gekregen die op korte termijn kunnen worden ingezet. Die bronnen zijn onder andere Besluit rijkssubsidiëring instandhouding monumenten (BRIM) en de provincie.

De belangrijkste financiële risico’s bij de uitvoering van het financieringsbeleid zijn:

- Renterisico’s.

- Kredietrisico’s.

Beheer renterisico

Onder renterisico wordt verstaan het risico dat:

- Renteresultaten negatief worden beïnvloed door wijzigingen in de marktrente.

- Renteresultaten beter hadden kunnen zijn.

- De waarde van activa of passiva nadelig wordt beïnvloed door wijziging van de marktrente.

Voor het beperken van renterisico’s bestaat de Wet Fido. Deze kent twee normen:

- De kasgeldlimiet.

- De renterisiconorm.

Kasgeldlimiet

De kasgeldlimiet stelt een maximum aan de omvang van de netto vlottende schuld en is bedoeld om het renterisico op korte termijn te beheersen (wet Fido). Juist voor de korte termijn geldt dat de renterisico’s aanzienlijk kunnen zijn, gezien de mogelijke fluctuaties op de geldmarkt.

Voor 2015 is de kasgeldlimiet bepaald op €32,7 miljoen. Iedere drie maanden wordt de kasgeldlimiet getoetst. Wanneer er een overschrijding wordt verwacht moet deze worden aangepast. Daarvoor trekken we langlopende financieringsmiddelen aan.

Rente risiconorm

Jaarlijks mogen de renterisico’s door renteherziening en herfinanciering niet hoger zijn dan 20% van de totale lasten op de begroting bij aanvang van het jaar. De rente risiconorm voor 2015 bedraagt €74,2 miljoen.

De toets van de renterisico’s aan de hand van de rente risiconorm is opgenomen in de paragraaf financiering.

Beheer kredietrisico

Kredietrisicobeheer is het beheersen van risico’s die voortkomen uit mogelijke waardedalingen van verstrekte leningen. Dit is het geval als een tegenpartij niet (tijdig) de betalingsverplichtingen kan nakomen door insolventie of deficit.

In zowel de Wet fido als de uitvoeringsregeling Ruddo en het treasurystatuut zijn voorwaarden opgenomen waaraan de uitzettingen zelf, evenals de tegenpartijen moeten voldoen. Uitzettingen vinden bijvoorbeeld alleen plaats bij Nederlandse overheidsinstellingen en financiële instellingen met een kredietwaardigheid van een A1-rating en/of AA-rating. Op deze manier worden de kredietrisico’s ingeperkt.

Voor het uitvoeren van haar maatschappelijke doelstellingen kan de gemeente aan een instelling een garantie of geldlening verstrekken. Hiervoor heeft de gemeente in 2013 een beleidsnota vastgesteld. Het doel waarvoor de garantstelling wordt verleend moet passen binnen de regelgeving en het gemeentelijke beleid dat zich richt op de publieke taak. De garantie of geldlening betekent voor de gemeente een financieel risico.

Garantstellingen wonen

Om het wonen in Deventer financieel beter bereikbaar te maken voor inwoners, geeft de gemeente garanties op leningen voor het kopen van woningen en voor het investeren in woningverbetering en duurzaamheid. Er zijn drie soorten garantstellingen:

- Garanties als borg voor woningcorporaties

De stichting Waarborgfonds Sociale Woningbouw (WSW) garandeert met haar eigen vermogen bijna alle leningen die woningcorporaties sluiten voor de bouw van huurwoningen. Als tweede staan de gezamenlijke woningcorporaties garant als het eigen vermogen van het WSW-tekort schiet. Als derde staan het Rijk en de gezamenlijke gemeenten garant met renteloze leningen.

Het WSW geeft jaarlijks een financieel verslag en een liquiditeitsprognose voor de volgende 5 jaar.In het jaarverslag 2014 stelt het bestuur over de risicobeoordeling het volgende: "WSW signaleert dat de risico’s in de totale borg toenemen. Die constatering doet WSW op basis van de door de corporaties aangeleverde informatie over de meerjarenplannen. Desondanks kon WSW met behulp van stresstesten en gevoeligheidsanalyses in 2014 voor het eerst met een 99% waarschijnlijkheid vaststellen dat de risico’s in het borgstelsel gedragen kunnen worden en een aanspraak op de achtervangers achterwege blijft."

Standard & Poors, één van de toonaangevende kredietbeoordelaars, verhoogde in december 2015 de kredietwaardigheid van WSW van AA+ naar AAA (triple A). Dit is een verbeterde rating. De rating geeft een indicatie van de terugbetaalcapaciteit en het risico dat men op de onderneming loopt. De vooruitzichten zijn voor WSW stabiel. - Directe garantieleningen woningcorporaties

Tot 1996 gaf de gemeente rechtstreeks garantie op corporatieleningen. Het grootste deel van deze geborgde leningen is in 1997 en volgende jaren ondergebracht bij de WSW. - Garantie als borg voor particuliere woning eigenaren

Dit zijn garanties die vallen onder de meer bekende term nationale hypotheekgarantie (NHG). In 1995 zijn de gemeentegaranties aan particuliere eigenaren ondergebracht in de stichting Waarborgfonds Eigen Woningen (WEW). Deze stichting staat als eerste garant. Mocht het vermogen van de stichting onvoldoende zijn, dan moeten het Rijk en de gezamenlijke gemeentes als achterborg renteloze leningen verstrekken.

Het WEW verwacht op basis van actuele inzichten en een stabiel overheidsbeleid ten aanzien van de woningmarkt en in het bijzonder NHG in combinatie met de liquiditeitsprognose 2015-2020, dat geen aanspraken worden gedaan op de achtervangfunctie.

Het mogelijk optreden van het financiële risico kunnen we hier als zeer klein classificeren (zie voor classificering de beleidsnota Risicomanagement en weerstandsvermogen - 2014).

Overige garanties

De gemeente heeft naast de garanties in het kader van volkshuisvesting nog andere garanties verleend. Het gaat onder meer om garanties aan sportverenigingen waarbij de Stichting Waarborgfonds Sport (SWS) voor 50% garant staat.

Deventer brengt bij het verstrekken van een garantie een vergoeding in rekening. Een onderdeel van die vergoeding is de zogenaamde risicopremie. Deze premie wordt in rekening gebracht voor het risico dat de gemeente Deventer loopt met de verstrekking. Het ontvangen bedrag wordt gestort in een algemene reserve en is daardoor onderdeel van de beschikbare weerstandscapaciteit (weerstandsvermogen).

Binnen verschillende programma’s (onder andere Leefomgeving en Milieu) ontvangt de gemeente Deventer voor het uitvoeren van bepaalde projecten of activiteiten een subsidie van derden. De verstrekkende instantie stelt meestal voorwaarden om ervoor in aanmerking te komen. Wordt daar niet aan voldaan, dan kan de verstrekkende instantie (een deel van) van de subsidie terugvorderen. In enkele gevallen vindt voorafgaand aan de verstrekking van de subsidie afstemming plaats tussen de partijen over de te realiseren prestaties. Op dit moment houdt gemeente Deventer geen weerstandsvermogen aan voor subsidierisico’s.

De commissie BBV heeft een concept wijzigingsbesluit gepubliceerd met verschillende aanpassingen van het BBV op het gebied van de verslaglegging en voor de grondexploitaties. Het voornemen is om de voorgenomen wijzigingen vanaf 1 januari 2016 te laten gelden. De wijzigingen raken de Deventer organisatie integraal. De effecten van de uitwerking zijn op dit moment nog onbekend. Deventer bereidt zich voor en volgt de ontwikkelingen nauwlettend.

Op basis van wat we nu weten, kunnen de genoemde risico’s niet worden gekwantificeerd. Voor het opvangen van deze risico’s zijn algemene weerstandsbudgetten beschikbaar, zoals een deel van de egalisatiereserve rente (eenmalig oplopend tot €8 miljoen in 2019) en de reserve eenmalige problematiek (eenmalig €1,7 miljoen). Het totaal van deze bedragen vormt samen met de beschikbare weerstandscapaciteit het totale weerstandsvermogen.

Conclusie

De ratio weerstandsvermogen is 1,04. Dit betekent dat de gemeente op dit moment over voldoende weerstandscapaciteit beschikt om de belangrijkste financiële tegenvallers als gevolg van risico’s op te vangen.

De omvang van de risico’s (benodigde weerstandscapaciteit) is gedaald met ruim €8 miljoen. Een groot deel (€6,7 miljoen) daarvan is veroorzaakt door een lager totaal risico in de grondexploitatie. De omvang van het weerstandsvermogen (beschikbare weerstandscapaciteit) is met €2,8 miljoen gedaald.

Ten opzichte van de begroting 2016-2019 (ratio 1,02) is de uitkomst met 0,02 punt verbeterd.

Ondanks signalen dat het economisch herstel doorzet en positieve ontwikkelingen vanuit het rijksbeleid, is het noodzakelijk de financiële risico’s en het weerstandsvermogen continu en nauwlettend te blijven volgen.

De gemeente beoordeelt continu de omvang van de beschikbare weerstandscapaciteit (reserves) in relatie tot de benodigde weerstandscapaciteit (risico’s). Waar mogelijk nemen we extra beheersmaatregelen om de beschikbare weerstandscapaciteit verder te versterken of de omvang van financiële risico’s te reduceren. In de voorjaarsnota 2016 bepalen we de ratio weerstandsvermogen opnieuw.

Kengetallen

Op 15 mei 2015 is het Besluit Begroting en Verantwoording (BBV) gewijzigd. De wijziging betreft het opnemen van een verplichte basisset van 5 kengetallen in de paragraaf Weerstandsvermogen en risicobeheersing van de begroting en jaarrekening. Daarnaast moet een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie worden opgenomen. De uitkomst van de kengetallen en de beoordeling lichten we hieronder toe.

Kengetallen voor gemeente Deventer Jaarrekening 2015 | Jaarrekening 2014 | Begroting 2015 | Jaarrekening 2015 | |

|---|---|---|---|---|

1a | Netto schuldquote | 94 | 98 | 93 |

1b | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 82 | 91 | 83 |

2 | Debtratio | 80 | 86 | 84 |

3 | Solvabiliteitsratio | 20 | 14 | 16 |

4 | Grondexploitatie | 32 | 28 | 27 |

5 | Uitleenquote | 12 | 7 | 11 |

6 | Netto schuld per inwoner | 2.766 | 3.393 | 3.147 |

Conclusie

De ratio’s die betrekking hebben op de schuldpositie geven geen aanleiding om het financiële beleid bij te stellen.

Algemene toelichting op kengetallen

Het blote bedrag aan schulden op de balans zegt niet alles. Beter is het naar de verhoudingsgetallen kijken: de kengetallen. Goede kengetallen voor het beoordelen van de hoogte van de schuld zijn:

- Debt-ratio

- De netto schuld als aandeel van de inkomsten (netto schuldquote).

Vergelijking van de uitkomsten van deze kengetallen met wat gewoon is voor gemeenten, geeft een goede indruk van de hoogte van de schulden.

De debt-ratio zegt welk aandeel van het gemeentebezit is belast met schulden. Het bezit staat aan de linkerzijde van de balans. De financiering van het gemeentebezit staat aan de rechterzijde van de balans. De debt-ratio reken je uit door de som van de langlopende schulden, de kortlopende schulden en overlopende passiva op de rechterzijde van de balans te delen door het balanstotaal en dit verhoudingsgetal uit te drukken in procenten.

|

Een debt-ratio van hoger dan 80% geeft aan dat de gemeente zijn bezit met zeer veel schulden heeft belast. Naast de debt-ratio kan ook de solvabiliteitsratio voor een dergelijk oordeel gebruikt worden. De solvabilteitsratio is het spiegelbeeld van de debt-ratio. Bij een debt-ratio van 80% bedraagt de solvabiliteitsratio 20%. De solvabiliteitsratio laat zien welk aandeel van het gemeentebezit is afbetaald.

De netto schuld wordt als volgt berekend: van de som van de onderhandse leningen, overige vaste schuld, kortlopende schuld en overlopende passiva trekt u de langlopende uitzettingen, kortlopende (debiteuren)vorderingen en uitzettingen, liquide middelen en overlopende activa af.

Delen we de netto schuld door de totale inkomsten (voor bestemming reserves), dan is het resultaat de netto schuld als aandeel van de exploitatie (inkomsten). Dit kengetal wordt ook wel de netto schuldquote genoemd. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie en de hoogte van de investeringen uit het nabije verleden. In formulevorm ziet de netto schuldquote er als volgt uit:

|

Bij een netto schuldquote hoger dan 130% springt het licht voor een gemeente bij wijze van spreken op rood. De gemeente heeft dan een zeer hoge schuld. Dit plafond is vergelijkbaar met het Europese schuldplafond van 60% BBP dat geldt voor landen. Bij een netto schuldquote hoger dan 130% doet een gemeente goed aan de schulden af te bouwen. Dat betekent een terughoudend investeringsbeleid en het afbouwen van voorraden bouwgrond. Al bij een lager percentage tussen de 100% en 130% is voorzichtigheid geboden en staat het licht voor de gemeente op oranje.

Een kanttekening bij de bovengenoemde plafonds van 80% bij de debt-ratio en 130% bij de netto schuldquote is op zijn plaats. Men moet niet blind varen op deze kengetallen. Ten eerste kan een gemeente veel geld hebben uitgeleend aan culturele instellingen of gemeenschappelijke regelingen. De rentelasten en aflossingen van de schulden, die hier tegenover staan, drukken niet op de exploitatie. Men kan deze ook in mindering brengen op de netto schuld. Om zicht te krijgen hoeveel geld de gemeente uitgeleend heeft, kunnen we de uitleenquote berekenen aan de hand van de volgende formule:

|

Als een gemeente geld uitleent, gaat dit niet zonder risico. Het kan zijn dat de andere partijen de leningen niet kunnen afbetalen. De gemeente is dan het uitgeleende geld kwijt en blijft met de schulden die er tegenover staan zitten. Ten tweede kan de gemeenten grote voorraden bouwgrond bezitten. Bij verkoop van de kavels komt er geld in het laatje. Daarmee worden de schulden afgelost en de betaalde rentelasten goedgemaakt. De verkoop moet dan wel binnen redelijke termijn zijn voorzien. De voorraadquote geeft zicht op de voorradenpositie van de gemeente en wordt berekend aan de hand van de volgende formule:

|

Juist op de voorraden grond lopen de gemeenten risico. In de nasleep van de recessie is het risico van tegenvallende opbrengsten uit grondverkopen aanwezig.

Het is goed ook de uitgeleende gelden en voorraden mee te nemen in de analyse van de hoogte van de schuld en ze uit te drukken als aan aandeel van de inkomsten. Daardoor kunnen ze rechtstreeks worden afgetrokken van de netto schuldquote. Een hoge netto schuldquote kan het gevolg zijn van een hoge uitleenquote of voorraadquote. Door de uitleenquote en voorraadquote van de netto schuldquote af te trekken, krijgt men een goede indruk van de schuld die op de exploitatie drukt.

Gemeenten moeten anticiperen op externe effecten die van invloed zijn op de schuldpositie van gemeenten. Hoe de schuld van een gemeente eruit komt te zien, hangt naast de investeringen af van de ontwikkeling van de inkomsten en uitgaven. In de regel zullen bestaande schulden langzaam verdampen door inflatie. Dit zit namelijk als volgt: indien de inflatie stijgt, stijgen de inkomsten mee.

De netto schuldquote zal afnemen omdat de inkomsten in de noemer groeien. De inkomsten kunnen in de toekomst ook dalen, dat kan door bevolkingskrimp of door de negatieve gevolgen van een recessie op de gemeentelijke inkomsten. Het mechanisme werkt dan omgekeerd. Bij gelijk blijvende schuld stijgt de netto schuldquote doordat de inkomsten in de noemer terug lopen.